가르쳐줘 아빠

가르쳐줘 아빠

(아래에 표현된 모든 견해는 저자의 개인적인 견해이며 투자 결정의 근거가 되지 않으며 투자 거래에 대한 권유 또는 조언으로 해석되어서는 안됩니다. )

글로벌 거시 경제 상황에 관한 독창적인 아이디어가 거의 없습니다. 나는 거시적 선조들의 글에 의존하고 그들의 아이디어를 청중이 더 이해하기 쉽고 재미있는 형식으로 번역하기를 바랍니다. 내 foredaddies 중 하나는펠릭스 줄라우프 . 그의 뉴스레터는 정해진 일정에 따라 게시되지 않습니다. 시장 상황이 보장될 때 뉴스레터를 작성합니다. 그의 글에 대한 구독료가 저렴하지 않다는 점을 감안할 때 그가 양보다 질을 선택했다는 점에 감사합니다.

Daddy Felix는 돈의 양(USD)이 돈의 가격(USD 금리)보다 더 중요하다는 자신의 믿음을 일상적으로 지지합니다. 그것이 왜 말이 되는지 피상적인 수준에서 이해하지만, 그의 가장 최근 뉴스레터가 나올 때까지 그것은 결코 나를 클릭하지 않았습니다.

최근 연준은 지난 몇 주 동안 테이퍼링을 무산시켰고, 이는 재무부의 신용 시스템에 대한 대규모 유동성 주입과 더불어 위험 자산의 랠리를 주도했습니다. 우리는 어떤 고려 사항이 연준의 최근 조치를 주도하고 있는지 알지 못하지만 계속된다면 미국의 엄격한 통화 긴축에 대한 우리의 기대를 어느 정도 완화시킬 것입니다. 현재로서는 입장을 바꾸지 않겠지만 계속해서 상황을 면밀히 모니터링하겠습니다.

연준은 USD 유동성 조건을 강화하기 위해 대차대조표의 규모를 축소해야 하지만 아빠 펠릭스는 긴축이 다른 조치로 상쇄되고 있다고 말했습니다. 무슨 말인지 잘 이해가 안 되어서 아빠에게 이메일을 보냈어요. 아빠는 실망시키지 않으셨고 저를 조금 가르쳐 주셨습니다. 위대한 사람에게서 새로운 것을 배우고 더 높은 수준의 이해를 얻는 것은 언제나 좋은 일입니다.

아빠와 이메일로 대화를 나눈 후, 제 친구가 연준 피벗에 관한 거시 논문의 일부에 도전하는 메시지를 보냈습니다. 그는 자신의 것을 만들었습니다유동성 지수 이 현상을 관찰하기 위해 노력했고 부분적으로는 저에게도 같은 일을 하도록 영감을 주었습니다.

USD 유동성 조건은 세 부분으로 구성됩니다.

- 연준의 대차대조표 규모. 연준은 회원 은행의 연준 계좌에 돈을 입금하고 그 대가로 은행은 연준 미국 국채 및/또는 미국 모기지 담보 증권을 판매합니다. 이것이 연준이 금융 시스템에 활력을 불어넣기 위해 돈을 "인쇄"하는 방법입니다.

- NY Fed에서 보유하고 있는 Reverse Repo(RRP) 잔액의 규모. NY Fed는 적격 거래상대방이 USD를 예치하고 수익률을 얻을 수 있도록 허용합니다. 예치된 자금은 연준 계좌에 들어가면 죽은 돈이 됩니다. 연준이 예치된 자금을 상업 대출에 사용하지 않기 때문에 죽은 돈입니다. 만약 그렇다면 금융 시스템에서 신용 화폐의 공급을 증가시킬 것입니다. 실제로 뉴욕 연준의 RRP 잔액에 대한 통화 승수는 0x이며, 다른 금융 중개 기관에 예치된 경우 0이 아닌 배수입니다. (팬데믹 이전에는 지급준비율 요건이 3%에서 10% 사이를 맴돌았고, 그 결과 미국 상업 은행의 통화 승수는 33배에서 10배가 되었습니다. 하지만 연준은 이후 이를 0%로 삭감했습니다. 예치금을 안전망으로 보유할 의무 없이 수령하는 예치금의 일부). 머니 마켓 펀드(MMF)는 소매 및 기관이 단기 수익을 얻기 위해 현금을 투자하는 펀드입니다. 내 중개 계좌에는 내가 가지고 있는 모든 여유 현금이 MMF에 예치되며 영업일 기준 1일 이내에 현금을 돌려받을 수 있습니다. MMF는 RRP 및 기타 다양한 저위험 단기 신용 상품(예: 미국 국채, AAA 등급 미국 기업 상업 어음)에 자금을 예치할 수 있습니다. 연준에 돈을 맡기는 것이 가장 위험도가 낮은 옵션이며 약간의 위험을 수반하는 다른 두 옵션과 거의 동일한 비용을 지불합니다. 따라서 MMF는 레버리지 금융 경제보다 가능하면 연준에 자금을 보관하는 것을 선호합니다.

- 미국 재무부 일반 계정(TGA)은 뉴욕 연준과 균형을 이룹니다. 이것은 미국 재무부의 당좌 예금 계좌입니다. 감소하면 미 재무부가 경제에 직접 돈을 투입하고 활동을 창출하고 있음을 의미합니다. 증가하면 미 재무부가 돈을 저축하고 경제 활동을 자극하지 않는다는 의미입니다. TGA는 재무부가 채권을 매도할 때도 증가합니다. 이 조치는 구매자가 채권을 달러로 지불해야 하므로 시장에서 유동성을 제거합니다.

매우 기본적인 용어로 요약하면 USD 유동성은 다음과 같은 상황에서 증가 및 감소합니다.

USD 유동성 — 수치 상승:

연준 대차대조표 — 증가

RRP 잔액 — 감소

TGA — 감소

USD 유동성 — 수치 하락:

연준 대차대조표 — 감소

RRP 잔액 — 증가

TGA — 증가

그러나 이러한 세 가지 기본 요소가 항상 같은 방향을 가리키는 것은 아닙니다. 예를 들어 때때로 연준 대차대조표가 성장하는 동안 TGA도 성장합니다. 따라서 USD 유동성이 증가하는지 감소하는지 여부는 이 세 가지 요소의 상호 작용, 방향 및 발생하는 정도 또는 속도에 따라 달라집니다.

연준은 올해 6월 양적 긴축(QT)을 시작했지만(연준이 인플레이션을 막기 위해 대차대조표 축소를 허용하기로 결정했음을 의미함) 최근 대차대조표 규모의 감소가 RRP 감소보다 더 컸습니다. 저울과 TGA. 이로 인해 일반적으로 USD 유동성이 감소하기보다는 증가했습니다.

RRP 시설의 최대 크기, 제공되는 수익률 및 이를 사용할 수 있는 기관은 모두 연준의 완전한 재량에 달려 있습니다. 따라서 연준은 이 유동성 수도꼭지가 전체 시장에 미치는 영향에 영향을 미칠 수 있습니다. 예를 들어, 연준은 시설을 완전히 폐쇄하여 MMF와 다른 사람들이 현금을 다른 곳에 두도록 강요하고 그 과정에서 시스템에 2조 달러의 기본 자금을 투입할 수 있습니다. 이 기본 자금은 누구에게 제공되느냐에 따라 더욱 적극적으로 금융 경제 활동에 활용될 수 있습니다. 최근에 RRP가 감소했으며 잔액이 감소한 이유에 대한 납득할 만한 이론이 없습니다(읽지도 않았습니다).

선거가 불과 몇 달 앞으로 다가왔고 많은 사람들이 지갑을 가지고 투표하는 것이 일반적으로 받아들여지고 있습니다. 지금부터 11월까지 지갑 유권자들 사이에서 미국 경제에 대한 인식을 높이기 위해 Yellen과 미 재무부는 통화 완화 조건을 직접 만들 수 있습니다. , 돌격을 펌핑. 여름 동안 TGA 잔액이 줄었습니다. 최근 RRP의 감소와 유사하게 그 이유에 대한 믿을만한 이론이 없지만 다시 말하지만 우리가 알아야 할 것은 RRP가 작아졌다는 것입니다.

따라서 RRP 잔고는 TGA와 마찬가지로 최근 감소했습니다. 뉴욕 연준과 재무부는 RRP와 TGA 레버를 적극적으로 사용하여 통화량을 줄임으로써 인플레이션과 싸우는 연준의 현재 명시된 정책에 반대하는 작업을 하고 있습니까? 그렇다면 계속 그렇게 할 의향이 있습니까? 나는 이 질문들에 답을 할 수 없지만 여당에는 항상 선거 전에 유리한 단기 경제 여건을 조성하여 당원들이 일자리를 유지할 수 있도록 강력한 정치적 의지가 있습니다. 결국 그들은 인간입니다.

이 모든 것이 내 머릿속에서 마침내 클릭되었을 때, 나는 편리한 Bloomie를 꺼내 내가 USD 유동성 상태 지수라고 부르는 것을 묘사하는 맞춤형 차트를 만들었습니다.

USD 유동성 상태 지수 = [연준의 대차대조표] — [뉴욕 연준이 수락한 역레포 입찰 총액] — [뉴욕 연준에서 보유하고 있는 미국 재무부 일반 계정 잔액]

비트코인 대 USD 유동성 조건 지수

암호화 통화 자본 시장의 현재 단계에서 비트코인은 글로벌 USD 유동성 조건의 강력한 일치(때로는 선행 지표)를 나타냅니다.

비트코인(노란색) 대 USD 유동성 조건(흰색)

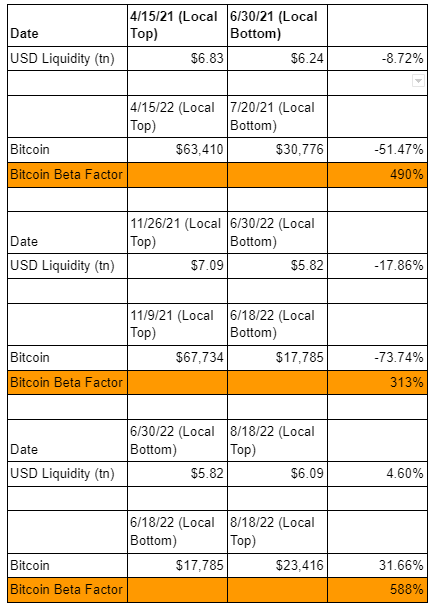

이 관계의 진실성을 확인하기 위해 2021년부터 현재까지의 현지 유동성 최고점과 최저점을 살펴보겠습니다.

각 날짜는 지역 최고점 또는 지역 바닥에 해당하며 타이밍은 묘합니다. 비트코인은 지속적으로 상승세에서 오버슈트하고 하락세에서 언더슈팅합니다. 현재 Bitcoin이 USD 유동성의 강력한 척도라는 것은 약간 유감이지만 근본적인 수준에서는 놀라운 일이 아닙니다.

비트코인은 디지털 화폐이며 사회가 화폐 문제를 가장 잘 조직할 수 있는 방법에 관한 다른 시스템과 이데올로기를 나타냅니다. USD는 글로벌 예비 통화이며 미국 주도의 서구 금융 시스템과 함께 제공됩니다. USD 시스템이 초과분을 생성하면 Bitcoin이 이를 흡수합니다. Bitcoin은 USD 기반 금융 시스템의 낭비와 관련된 실시간 화재 경보기입니다.

가격 대 수량

USD 가격(연방기금금리)과 USD 수량(USD 유동성 조건) 중에서 위험 자산에 더 중요한 것은 무엇입니까?

Fed Funds Upper Bound(노란색) 대 USD 유동성 조건(흰색)

연준은 올해 3월부터 정책금리를 "공격적으로" 인상하기 시작했습니다. 그러나 최근 국내 바닥에서 반등하면서 USD 유동성 상황이 개선되기 시작했습니다. 비트코인과 스토크와 같은 위험 자산은 돈의 가격이 상승했음에도 불구하고 USD 유동성 증가에 긍정적으로 반응했습니다.

따라서 현재 금융자산의 성과는 가격보다는 금액에 더 좌우되는 것으로 보입니다.

(관련된 메모에서 나는 반대 방향으로 흐르는 돈의 양과 가격이 실제 비즈니스의 의사 결정에 어떤 영향을 미치는지 전혀 알지 못합니다. 그리고 글로벌 금융 기관을 운영하는 관료들도 전혀 모른다고 가정합니다.)

비트코인 제어 요인

대부분의 암호화폐는 비트코인이 클럽화될 때 절대 기준으로 USD 기준으로 시장을 능가할 수 없습니다. 그러나 Ether의 긍정적인 단기 가격 성과에 대한 나의 확신은 전적으로 임박한 합병의 예상되는 영향 때문입니다. 지난 두 편의 에세이에서 이에 대해 자세히 설명했습니다.ETH-유연한 " 그리고 "최대 입찰 ".

후자의 에세이에서 나는 단기적으로 연준이 인플레이션과 싸우는 것에서 벗어나 금융 조건 완화에 초점을 맞추는 것을 볼 수 있는 이유에 대해 논했습니다(TL;DR, 금융화된 미국 경제의 지속적인 쇠퇴를 저지하기 위해). . 그러나 USD 유동성 조건 지수 차트를 다시 보면 유동성 조건 지수가 최근 지역 최고치에서 하락했고(유동성 조건이 강화되었음을 의미) 그 결과 암호화폐가 잘렸습니다. 연준의 피벗이 왜 우리에게 달려 있는지에 대해 내가 원하는 모든 멋진 이론을 형성할 수 있지만, USD 유동성 상태 지수가 계속해서 더 낮아진다면 내가 틀렸을 것입니다. 그러나 이제 저는 이 지수의 다양한 측면이 USD 유동성에 어떻게 기여하는지에 대한 근본적인 이해를 더 완벽하게 했기 때문에 연준이 어떻게 두 마리의 말을 한 마리에 탈 수 있는지에 대해 좀 더 미묘한 견해를 형성할 수 있습니다.

경제 현실보다 회계와 국민 인식에 더 신경쓰는 정치인으로서 상황에 접근하자. 저는 연준이 제 유권자들을 가난하게 만드는 인플레이션 재앙과 싸우고 있는 것처럼 보여야 합니다. 하지만 제 부자 기부자들이 행복할 수 있도록 주식 시장도 부양해야 합니다. 무엇을 해야 합니까?

화폐의 양이 금융 시장에 대한 가격보다 더 큰 영향을 미친다면 연준은 USD 유동성 조건 지수도 상승하는 한 시장에 피해를 주지 않고 원하는 만큼 금리를 인상할 수 있습니다. 정책 금리를 인상하는 행위는 연준이 인플레이션과 싸우고 있는 것처럼 보이게 할 것이며, 연준은 겉모습을 유지하기 위해 대차대조표가 하락하도록 허용할 수도 있습니다. 그러나 뒷주머니에는 여전히 RRP 잔액에 영향을 미칠 수 있는 능력이 있으며 재무부에 경제 활동을 창출하기 위해 더 많은 돈을 지출하도록 요청할 수 있습니다. 분명히 이 두 가지 잠재적 레버는 용량이 유한합니다. RRP 잔액이나 TGA는 모두 0 아래로 내려갈 수 없지만 단기적으로 QT를 효과적으로 상쇄하는 데 여전히 사용할 수 있습니다.

그럼에도 불구하고 나는 예정대로라면 11월 미국 중간 선거 2개월 전에 열릴 합병으로 이어지는 거시적 금융 상황과 합병 직후의 거시적 재정 상황에 대해 여전히 우려하고 있습니다. 나는 연준이 공식적인 피벗 신호를 보내지 않더라도 뉴욕 연준과 재무부가 선거로 향하는 USD 유동성을 (RRP 잔고와 TGA를 통해) 방출하도록 설계할 수 있는 강력한 가능성이 있다고 계속 믿고 있습니다. 백그라운드에서 위험 자산의 부스터로 — 그러나 인용하자면수십억, 나는 내가 "불확실하지 않다"는 것이 아님을 인정해야 합니다.

연준이나 재무부가 나와서 RRP 시설에 변화가 있거나 TGA가 고갈되는 속도에 대해 확실히 말하지 않는 한, 우리는 세 가지 유동성 지수 변수의 주간 변화를 모니터링하고 다음에 대해 불완전한 가정을 해야 합니다. 그들의 단기 궤적.

(독자는 이 지수를 구성하기 위해 Bloomberg 또는 기타 유료 차트 소프트웨어 프로그램이 필요하지 않습니다. 이러한 모든 구성 요소는 정부에서 매주 한 번 또는 여러 번 공개합니다. 일부 주요 기술 개발 외부에서 발생하므로 주시해야 할 핵심 지표입니다.)

일부는 내가 시장 포지셔닝을 정당화하기 위해 골 포스트를 옮기고 있다고 주장할 것이며, 이는 완전히 공정합니다. 그러나 이전에 말했듯이 합병은 USD 유동성 조건에 관계없이 ETH에 긍정적인 가격 움직임을 가져올 것이라고 생각합니다. 저는 여전히 ETH 배출량의 심각한 감소로 인한 긍정적인 가격 영향과 가격/네트워크 활동/네트워크 사용 사이의 긍정적인 반사성이 USD 유동성 조건이 긴축되는 모든 상황을 극복할 것이라고 믿습니다. 나는 예상했거나 기대했다.

추가 뉴스 cum in me daddy

- 12월 07, 2023 4:36 오후글쓰기의 패러다임 전환을 약속하는 구글 크롬의 '글쓰기 도움말' AI 도구Google 크롬은 최신 실험 기능인 '도움말 작성' AI 도구로 글쓰기 경험을 재정의할 예정입니다. 현재 Chrome 카나리아 122의 초기 단계에 있는 이 혁신적인 도구는 이메일, 기사 또는 모든 글쓰기 콘텐츠 작성에 어려움을 겪는 사용자에게 판도를 바꿀 것입니다. 문맥 인식 텍스트를 생성함으로써 ... 출처: https://www.cryptopolitan.com/google-chromes-help-me-write-ai-tool/

- 5월 05, 2023 8:05 오후元宇宙项目 Mars4.me 获 DWF Labs 长期财务支持据 Cointelegraph 报道,元宇宙项目 Mars4.me 已与 DWF Labs 建立战略合作伙伴关系,获得大量投资。DWF Labs 的投资与长期财务支持将加速推出 Mars4 生态系统的创新补充,包括在 Mars4 的 3D 生存游戏中推出多人游戏功能等。Mars4 是一个基于区块链技术的 3D 元宇宙和创新游戏项目,主要产品包括其基于虚幻引擎 5.1 构建的身临其境的 3D 多人生存游戏,以及由 AI 和机器学习推动的随附的游戏内资产管理系统 Mars Control Center。

- 3월 17, 2023 9:22 오후바이낸스, SAFU 펀드에서 BUSD를 TUSD 및 USDT로 교환바이낸스는 BUSD 시장이 계속 하락함에 따라 SAFU의 자산이 장기적으로 사용자를 보호할 수 있도록 SAFU(사용자 보안 자산 펀드)에 보관된 BUSD를 TUSD 및 USDT로 전환했다고 발표했습니다. 바이낸스는 SAFU 펀드가 잘 자본화되었는지 확인하기 위해 면밀히 모니터링할 것이며 필요한 경우 바이낸스 자체 자금을 사용하여 정기적으로 보충할 것이라고 밝혔습니다.

- 12월 22, 2022 4:25 오후Web3 Trends & Opportunities(Web3의 차세대 혁신가) ─ 프로젝트 모집 및 원탁 토론Coinlive가 최초의 대규모 서밋을 주최하는 싱가포르의 "Web3 Trends & Opportunities" 이벤트에서 Coinlive 보도! "Startups, VCs, and Grooming the Next Generation of Innovators"라는 제목의 프로젝트 피칭 세션 겸 원탁 토론에는 ConsenSys Marouen Zelleg의 DeFi & Wallets 이사, AsiaTokenFund Group의 공동 창립자 겸 CEO Ken Nizam, Phemex의 법률 관리자 Zhao Chen이 참석합니다. Benjamin S., UKISS Tech Ben Chan 이사, Nanyang Technological University(NTU) Yi Li 컴퓨터 과학 및 공학부 조교수. NUS 학생 Han Wei Lun이 "암호화폐의 사기 탐지: 사기와 사기에 시달리는 블록체인 세계에서 우리의 길을 탐색"에 대해 피칭한 프로젝트에서, 그들 모두는 시스템의 전반적인 보안과 같이 개선할 수 있는 것에 대해 다양한 의견을 가졌습니다. 그러나 타당성 측면에서 꽤 훌륭하고 사명 선언문이 정확하다는 데 동의합니다. Web3 공간의 혁신이 중요하다고 생각하는 경우 Ken은 혁신에 대한 확고하고 강한 신봉자이며 트렌드에 얽매여서는 안 됩니다. Ben은 인터넷 사용자의 99%가 Web3에 있지 않으며 추측을 위해 입력할 뿐이라고 설명합니다. Marouen은 Web3가 사람들이 행동할 수 있는 새로운 근본적인 방법을 제공한다고 믿습니다. Zhao Chen은 시장에서 혁신을 단순히 분리할 수 없다고 말합니다. 시장 자체는 혁신을 놓는 놀이터입니다. Benjamin은 Web3가 혁신에 대한 추진력 때문에 중요하다고 언급합니다. 마지막으로 Li 교수는 금융 및 DeFi 시장에서 많은 혁신이 일어나고 있으며 커뮤니티가 Web3를 통합하여 더 나은 소프트웨어를 구축하도록 장려하고 장려하는 방법을 알 필요가 있다고 결론지었습니다.

- 12월 22, 2022 4:00 오후Web3 Trends & Opportunities (New Generation Innovators in Web3) ─ 4차 프로젝트 피칭Coinlive가 최초의 대규모 서밋을 주최하는 싱가포르의 "Web3 Trends & Opportunities" 이벤트에서 Coinlive 보도! 제품 및 인프라 구축에 깊은 관심을 갖고 있는 NUS 학생 Han Wei Lun은 "암호화폐의 사기 탐지: 사기와 사기에 시달리는 블록체인 세계에서 우리의 길을 탐색"이라는 주제로 프로젝트 피칭 세션을 마무리했습니다. 그는 탈중앙화의 가장 큰 문제 중 하나는 중앙 기관이 없기 때문에 지배 규칙이 없기 때문에 사기꾼들이 불법적인 일을 할 수 있다고 설명합니다. 대체로 주소의 신뢰성을 확인하는 중심점이 되는 것이 그의 기계 학습 모델에 대한 의도입니다. 더 명확한 설명을 제공하기 위해 그는 제품의 라이브 데모를 공유합니다. 의심스러운 주소를 앱에 입력하면 기계 학습 모델을 통과한 후 예측이 제공됩니다. 사기 가능성이 있습니다.

- 12월 22, 2022 3:40 오후Web3 Trends & Opportunities (New Generation Innovators in Web3) ─ 3차 프로젝트 피칭Coinlive가 최초의 대규모 서밋을 주최하는 싱가포르의 "Web3 Trends & Opportunities" 이벤트에서 Coinlive 보도! Avium의 공동 창립자인 Eugene Yap은 "관심 경제의 차세대 Web3 생태계"에 대해 언급하고 NFT가 관심 경제에서 활약하고 있다고 언급합니다. 그는 또한 12부작 시리즈를 제작하기 위해 NETFLIX와 대화 중인 Avium 애니메이션을 보여주는 비디오를 재생합니다. Eugene은 Avium이 해결하려는 문제를 다음과 같이 공유합니다. 기업가 ─ 0에서 1의 콜드 스타트; 스튜디오 및 콘텐츠 제작자 ─ 보다 경쟁적인 광고 및 관심 산업; 뿐만 아니라 생태계 ─ 이러한 문제를 해결할 적절한 이해관계자가 있는 생태계의 부족. 그는 Avium이 이러한 문제를 해결하기 위해 Web3에 힘입어 선도적인 생태계를 구축하고 있으며 그들의 생태계는 실제 관심을 유발하는 비즈니스로 구성되어 지속 가능한 방식으로 관련 관심을 지속적으로 생성할 수 있다고 덧붙였습니다.

- 12월 22, 2022 3:15 오후Web3 Trends & Opportunities (New Generation Innovators in Web3) ─ 2차 프로젝트 피칭Coinlive가 최초의 대규모 서밋을 주최하는 싱가포르의 "Web3 Trends & Opportunities" 이벤트에서 Coinlive 보도! KyberSwap의 DAO & KNC Tokenomics 전략 책임자 Shane Hong이 "탈중앙화 거래소: 암호화폐 거래의 미래?"에 대해 이야기합니다. 그는 FTX의 파산과 그 전염을 지적하며, 자금을 인출할 수 없어 고통스러운 경험을 했기 때문에 개인적으로 영향을 받았다고 말합니다. 그는 금융 데이터가 중앙 집중식 시스템을 통해 저장되고, 중개자가 데이터를 신뢰해야 하며, 거래 상대방 위험이 있는 불투명한 운영, 제한된 액세스 및 수수료 독점, 자금이 중앙 집중식 중개인에 의해 제어되는 것과 같은 CEX의 단점에 대해 설명합니다. 그는 또한 중앙 집중식 애플리케이션에 비해 블록체인 및 dApp의 이점에 대해 공유합니다. 검열 저항/불변성, 코드를 확인할 수 있으므로 중앙 집중식 중개자의 데이터에 의존할 필요가 없습니다. 투명하고 오픈 소스 분산 원장, "허가가 필요 없는" 모든 컴퓨터에서 액세스할 수 있고 비수탁이므로 자신의 자산을 완전히 제어할 수 있습니다. DEX는 블록체인 기술을 사용하여 거래를 용이하게 하기 때문에 암호화폐를 거래하는 더 좋고 안전하며 편리한 방법입니다. 고유한 블록체인 지갑, 개인 키 및 공용 주소만 필요합니다. 등등. 마지막으로 그는 더 많은 DEX가 공간에 나타나기를 희망합니다.

- 10월 01, 2022 9:00 오후블록 바이 블록: 감옥 생활에 직면한 비트코인의 회복력은 저에게 영감을 줍니다“실크로드의 흥망성쇠를 통해, 가혹한 수감 생활을 통해 … 비트코인은 계속해서 나아갈 것입니다.”

- 10월 01, 2022 3:22 오후솔라나 검증인이 네트워크를 성공적으로 재시작했습니다솔라나 검증 노드는 베이징 시간 15:00에 솔라나 네트워크를 다시 시작했으며 솔라나의 애플리케이션은 앞으로 몇 시간 내에 점진적으로 서비스를 재개할 것입니다.

- 8월 18, 2022 5:46 오후Celer Network, cBridge 프런트엔드 UI 재시작Celer Network는 cBridge 프런트 엔드 UI가 다시 시작되었다고 트윗했습니다. 아침에 cBridge는 DNS 하이재킹 공격을 받았습니다. Celer Network는 cBridge DNS 하이재킹 공격에 대응하여 해당 공격으로 인해 베이징 시간으로 8월 18일 3:45에서 6:00 사이에 cBridge를 사용한 일부 사용자가 악의적인 스마트 계약으로 이동하게 되었다고 밝혔습니다. 이 사고로 인한 손실은 전액 지불됩니다.

![Be[in]Crypto, 9월 최고의 알트코인 추천 7개 발표](https://image.coinlive.com/128x72/cryptotwits-static/d542d3f8e791e1f8e3a6722ddc309bbb.jpeg "image")